> For the complete documentation index, see [llms.txt](https://bemind.gitbook.io/neural/llms.txt). Markdown versions of documentation pages are available by appending `.md` to page URLs; this page is available as [Markdown](https://bemind.gitbook.io/neural/neuralprophet/novye-uroki/urok-5-regressory-s-zapazdyvaniem.md).

# Урок 5: Регрессоры с запаздыванием

Задержанные регрессоры используются для корреляции других наблюдаемых переменных с нашим целевым временным рядом. Например, температура предыдущих дней может быть хорошим предиктором температуры следующего дня.

Они часто упоминаются как экзогенные переменные или как ковариаты. В отличие от будущих регрессоров, будущее запаздывающего регрессора нам неизвестно.

На момент времени ***t*** прогнозирования, у нас есть доступ только к их наблюдаемым значениям в прошлом, включая период до ***t − 1***.

Сначала загружаем новый набор данных, который также содержит данные о температуре.

```python

import pandas as pd

# Загрузка набора данных для учебного пособия 4 с дополнительным столбцом температуры

df = pd.read_csv("https://github.com/ourownstory/neuralprophet-data/raw/main/kaggle-energy/datasets/tutorial04.csv")

df.head()

```

ds

y

temperature

0

2015-01-01

64.92

277.00

1

2015-01-02

58.46

277.95

2

2015-01-03

63.35

278.83

3

2015-01-04

50.54

279.64

4

2015-01-05

64.89

279.05

```python

# Опционально: Чтобы выровнять масштаб температуры с ценой энергии, мы конвертируем ее в Фаренгейты:

df["temperature"] = (df["temperature"] - 273.15) * 1.8 + 32

```

```python

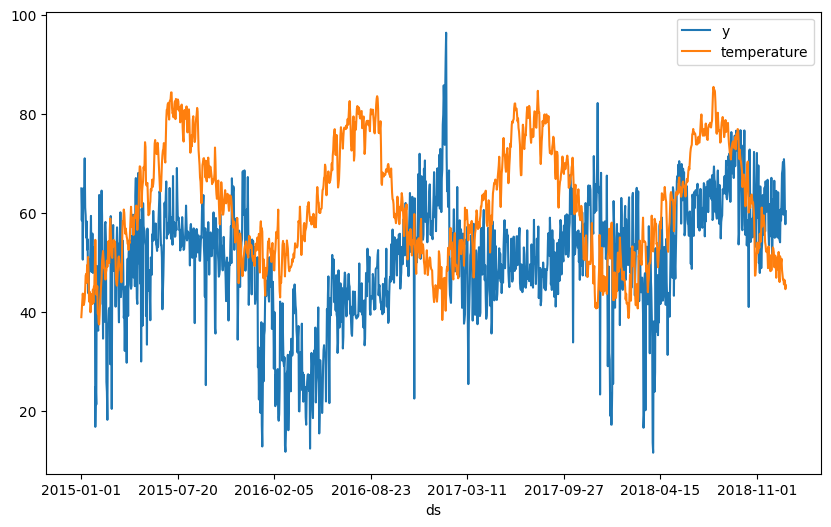

fig = df.plot(x="ds", y=["y", "temperature"], figsize=(10, 6))

```

Из данных мы видим, что существует слабая обратная связь между ценой на электроэнергию и температурой. Мы начинаем с нашей модели из предыдущего урока, а затем добавляем температуру как запаздывающий регрессор в нашу модель.

```python

from neuralprophet import NeuralProphet, set_log_level

# Отключение сообщений журнала, кроме случаев ошибок

set_log_level("ERROR")

# Модель и прогнозирование

m = NeuralProphet(

n_changepoints=10,

yearly_seasonality=True,

weekly_seasonality=True,

daily_seasonality=False,

n_lags=10, # Авторегрессия

)

m.set_plotting_backend("plotly-static")

# Добавление температуры последних трех дней как отстающего регрессора

m.add_lagged_regressor("temperature", n_lags=3)

# Продолжение обучения модели и создание прогноза

metrics = m.fit(df)

forecast = m.predict(df)

```

```python

# Установка построения для фокусировки на горизонте прогнозирования 1 (единственный для нас здесь)

m.highlight_nth_step_ahead_of_each_forecast(1)

m.plot(forecast)

```

```python

# Показать вклад прогноза компонентов

m.plot_components(forecast, components=["lagged_regressors"])

```

Мы видим, что температура влияет на прогнозируемую цену на несколько единиц. По сравнению с общими колебаниями цен, влияние температуры кажется незначительным, но не неважным.

```python

# Визуализировать параметры модели отстающей регрессии

m.plot_parameters(components=["lagged_regressors"])

```

Модель учится различным весам для каждого из лагов, что также может отражать изменения в направлении температуры.

Давайте исследуем, как улучшилась наша модель после добавления лагового регрессора.

| | MAE | RMSE | Loss | RegLoss | epoch |

| --- | -------- | -------- | ------- | ------- | ----- |

| 172 | 4.936666 | 6.578746 | 0.00533 | 0.0 | 172 |

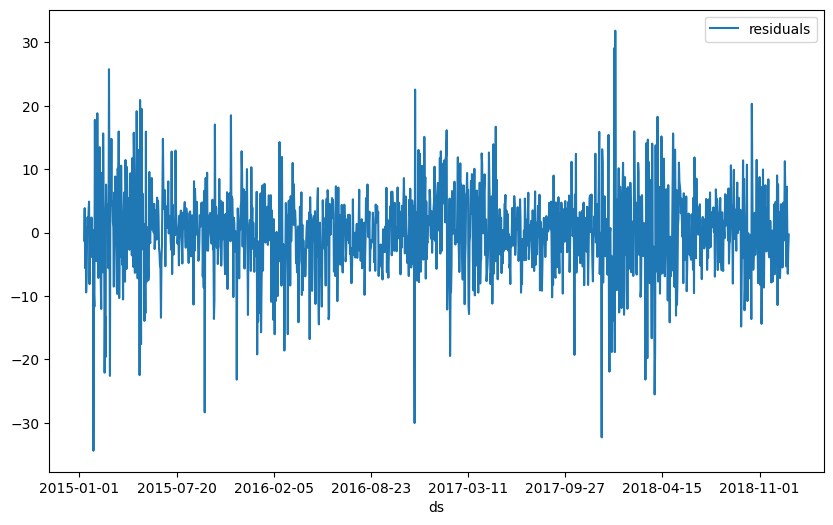

```python

df_residuals = pd.DataFrame({"ds": df["ds"], "residuals": df["y"] - forecast["yhat1"]})

fig = df_residuals.plot(x="ds", y="residuals", figsize=(10, 6))

```