# Оборачиваем ONNX-модели в классы

Оглавление

* #### [Введение](#para1-1)

* [Какие модели мы собираем использовать](#para2)

* [Нужен один базовый класс для всех моделей](#para3)

* [Класс для первой модели](#para4)

* [Проверим, как это работает](#para5)

* [Класс для второй модели](#para6)

* [Класс для третьей модели](#para7)

* [Собираем все модели в одном эксперте. Жёсткое голосование](#para8)

* [Мягкое голосование](#para9)

* [Единогласное голосоване](#id-9.-edinoglasnoe-golosovane)

* [Заключение](#para10)

### Введение

В предыдущей статье мы использовали две ONNX-модели для организации классификатора голосования. При этом весь исходный текст был организван в виде одного MQ5-файла. Да, весь код разбит на функции. Но попробуйте, например, поменять местами модели. А если добавить ещё модель? Исходный текст ещё более распухнет. Попробуем объектно-ориентированный подход.

### 1. Какие модели мы собираемся использовать

В предыдущем классификаторе голосования мы использовали одну классификационную модель и одну регрессионную модель. В регрессионной модели вместо предсказанного движения цены (вниз, вверх, не изменяется) мы получаем предсказанную цену, на основе которой и вычисляем класс. Однако, в этом случае мы не имеем распределения вероятностей по классам, что не позволяет проводить так называемое "мягкое голосование".

Мы подготовили 3 классификационные модели. Две модели уже использовались в статье ["Пример ансамбля ONNX-моделей в MQL5"](/neural/onnx/onnx/primer-ansamblya-onnx-modelei-v-mql5.md). Первая модель — регрессионная — переделана в классификационную. Обучение проводилось на сериях из 10 цен OHLC. Вторая модель — классификационная. Обучение проводилось на сериях из 63 цен Close.

Наконец, ещё одна модель. Классификационная модель обучалась на сериях из 30 цен Close и сериях простых скользящих средних с периодами усреднения 21 и 34. Мы не делали никаких предположений по поводу пересечения скользящих средних с графиком Close и между собой — все закономерности посчитает и запомнит сеть в виде матриц коэффициентов между слоями.

Все модели обучались на данных сервера MetaQuotes-Demo, EURUSD D1 с 2010.01.01 по 2023.01.01. Тренировочные скрипты всех трёх моделей написаны на Питоне и приложены к данной статье. Мы не будем приводить их исходные коды здесь, чтобы не отвлекать внимание читателя от основной темы нашей статьи.

### 2. Нужен один базовый класс для всех моделей

Три модели. Каждая отличается от другой размером входных данных, подготовкой входных данных. У всех моделей есть общность. Один и тот же интерфейс. Классы всех моделей должны [наследоваться ](https://www.mql5.com/ru/docs/basis/oop/inheritance)от одного и того же базового класса.

Попробуем представить базовый класс.

```cpp

//+------------------------------------------------------------------+

//| ModelSymbolPeriod.mqh |

//| Авторские права 2023, MetaQuotes Ltd. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

//--- предсказание движения цены

#define PRICE_UP 0

#define PRICE_SAME 1

#define PRICE_DOWN 2

//+------------------------------------------------------------------+

//| Базовый класс для моделей на основе обученного символа и периода |

//+------------------------------------------------------------------+

class CModelSymbolPeriod

{

protected:

long m_handle; // созданный обработчик сессии модели

string m_symbol; // символ обученных данных

ENUM_TIMEFRAMES m_period; // период обученных данных

datetime m_next_bar; // время следующего бара (мы работаем только в начале бара)

double m_class_delta; // дельта для определения "цена та же самая" в регрессионных моделях

public:

//+------------------------------------------------------------------+

//| Конструктор |

//+------------------------------------------------------------------+

CModelSymbolPeriod(const string symbol,const ENUM_TIMEFRAMES period,const double class_delta=0.0001)

{

m_handle=INVALID_HANDLE;

m_symbol=symbol;

m_period=period;

m_next_bar=0;

m_class_delta=class_delta;

}

//+------------------------------------------------------------------+

//| Деструктор |

//+------------------------------------------------------------------+

~CModelSymbolPeriod(void)

{

Shutdown();

}

//+------------------------------------------------------------------+

//| Виртуальный заглушка для Init |

//+------------------------------------------------------------------+

virtual bool Init(const string symbol, const ENUM_TIMEFRAMES period)

{

return(false);

}

//+------------------------------------------------------------------+

//| Проверка на инициализацию, создание модели |

//+------------------------------------------------------------------+

bool CheckInit(const string symbol, const ENUM_TIMEFRAMES period,const uchar& model[])

{

//--- проверка символа, периода

if(symbol!=m_symbol || period!=m_period)

{

PrintFormat("Модель должна работать с %s,%s",m_symbol,EnumToString(m_period));

return(false);

}

//--- создание модели из статического буфера

m_handle=OnnxCreateFromBuffer(model,ONNX_DEFAULT);

if(m_handle==INVALID_HANDLE)

{

Print("Ошибка OnnxCreateFromBuffer ",GetLastError());

return(false);

}

//--- успешно

return(true);

}

//+------------------------------------------------------------------+

//| Освободить сеанс ONNX |

//+------------------------------------------------------------------+

void Shutdown(void)

{

if(m_handle!=INVALID_HANDLE)

{

OnnxRelease(m_handle);

m_handle=INVALID_HANDLE;

}

}

//+------------------------------------------------------------------+

//| Проверка на продолжение OnTick |

//+------------------------------------------------------------------+

virtual bool CheckOnTick(void)

{

//--- проверка на новый бар

if(TimeCurrent() классификация) |

//+------------------------------------------------------------------+

virtual int PredictClass(vector& probabilities)

{

double predicted_price=PredictPrice();

if(predicted_price==DBL_MAX)

return(-1);

int predicted_class=-1;

double last_close=iClose(m_symbol,m_period,1);

//--- классифицировать предсказанное движение цены

double delta=last_close-predicted_price;

if(fabs(delta)<=m_class_delta)

predicted_class=PRICE_SAME;

else

{

if(delta<0)

predicted_class=PRICE_UP;

else

predicted_class=PRICE_DOWN;

}

//--- установить вероятность предсказания как 1.0

probabilities.Fill(0);

if(predicted_class<(int)probabilities.Size())

probabilities[predicted_class]=1;

//--- и вернуть предсказанный класс

return(predicted_class);

}

};

//+------------------------------------------------------------------+

```

Базовый класс можно использовать как для моделей регрессии, так и для моделей классификации. Надо будет только реализовать в классе-наследнике соответствующий метод — PredictPrice или PredictClass.

В базовом классе задаётся с каким символом-периодом должна работать модель (на каких данных обучалась модель). В базовом классе проводится проверка, что эксперт, использующий модель, работает на нужном символе-периоде, а также создаётся ONNX-сессия для исполнения модели. В базовом классе обеспечивается работа только в начале нового бара.

### 3. Класс для первой модели

**Наша первая модель называется ****model.eurusd.D1.10.class.onnx**, то есть классификационная модель, тренированная на EURUSD D1 на сериях из 10 цен OHLC.

```cpp

//+------------------------------------------------------------------+

//| ModelEurusdD1_10Class.mqh |

//| Авторские права 2023, MetaQuotes Ltd. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

#include "ModelSymbolPeriod.mqh"

#resource "Python/model.eurusd.D1.10.class.onnx" as uchar model_eurusd_D1_10_class[]

//+------------------------------------------------------------------+

//| Класс-обертка для ONNX-модели |

//+------------------------------------------------------------------+

class CModelEurusdD1_10Class : public CModelSymbolPeriod

{

private:

int m_sample_size;

public:

//+------------------------------------------------------------------+

//| Конструктор |

//+------------------------------------------------------------------+

CModelEurusdD1_10Class(void) : CModelSymbolPeriod("EURUSD",PERIOD_D1)

{

m_sample_size=10;

}

//+------------------------------------------------------------------+

//| Инициализация ONNX-модели |

//+------------------------------------------------------------------+

virtual bool Init(const string symbol, const ENUM_TIMEFRAMES period)

{

//--- проверка символа, периода, создание модели

if(!CModelSymbolPeriod::CheckInit(symbol,period,model_eurusd_D1_10_class))

{

Print("model_eurusd_D1_10_class : ошибка инициализации");

return(false);

}

//--- так как не все размеры определены во входном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, второй индекс - размер серии, третий индекс - количество серий (OHLC)

const long input_shape[] = {1,m_sample_size,4};

if(!OnnxSetInputShape(m_handle,0,input_shape))

{

Print("model_eurusd_D1_10_class : ошибка установки формы ввода ",GetLastError());

return(false);

}

//--- так как не все размеры определены в выходном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, должен совпадать с размером партии входного тензора

//--- второй индекс - количество классов (вверх, тот же или вниз)

const long output_shape[] = {1,3};

if(!OnnxSetOutputShape(m_handle,0,output_shape))

{

Print("model_eurusd_D1_10_class : ошибка установки формы вывода ",GetLastError());

return(false);

}

//--- успешно

return(true);

}

//+------------------------------------------------------------------+

//| Предсказать класс |

//+------------------------------------------------------------------+

virtual int PredictClass(vector& probabilities)

{

static matrixf input_data(m_sample_size,4); // матрица для подготовленных входных данных

static vectorf output_data(3); // вектор для получения результата

static matrix mm(m_sample_size,4); // матрица горизонтальных векторов Mean

static matrix ms(m_sample_size,4); // матрица горизонтальных векторов Std

static matrix x_norm(m_sample_size,4); // матрица для нормализации цен

//--- подготовить входные данные

matrix rates;

//--- запросить последние бары

if(!rates.CopyRates(m_symbol,m_period,COPY_RATES_OHLC,1,m_sample_size))

return(-1);

//--- получить Mean серии

vector m=rates.Mean(1);

//--- получить Std серии

vector s=rates.Std(1);

//--- подготовить матрицы для нормализации цен

for(int i=0; i

### 4. Проверим, как это работает

Для проверки работоспособности нашего класса был создан очень компактный эксперт.

```cpp

//+------------------------------------------------------------------+

//| ONNX.eurusd.D1.Prediction.mq5 |

//| Авторское право 2023, MetaQuotes Ltd. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

#property copyright "Авторское право 2023, MetaQuotes Ltd."

#property link "https://www.mql5.com"

#property version "1.00"

//#include "ModelEurusdD1_10Class.mqh"

#include "ModelEurusdD1_63Class.mqh"

//#include "ModelEurusdD1_30Class.mqh"

#include

input double InpLots = 1.0; // Объем лотов для открытия позиции

//CModelEurusdD1_10Class ExtModel;

CModelEurusdD1_63Class ExtModel;

//CModelEurusdD1_30Class ExtModel;

CTrade ExtTrade;

//+------------------------------------------------------------------+

//| Функция инициализации эксперта |

//+------------------------------------------------------------------+

int OnInit()

{

if(!ExtModel.Init(_Symbol,_Period))

return(INIT_FAILED);

//---

return(INIT_SUCCEEDED);

}

//+------------------------------------------------------------------+

//| Функция деинициализации эксперта |

//+------------------------------------------------------------------+

void OnDeinit(const int reason)

{

ExtModel.Shutdown();

}

//+------------------------------------------------------------------+

//| Функция тика эксперта |

//+------------------------------------------------------------------+

void OnTick()

{

if(!ExtModel.CheckOnTick())

return;

//--- предсказать следующее движение цены

vector prob(3);

int predicted_class=ExtModel.PredictClass(prob);

//--- проверить торговлю в соответствии с прогнозом

Comment("Ответ модели =",predicted_class);

if(predicted_class>=0)

if(PositionSelect(_Symbol))

CheckForClose(predicted_class);

else

CheckForOpen(predicted_class);

}

//+------------------------------------------------------------------+

//| Проверить условия открытия позиции |

//+------------------------------------------------------------------+

void CheckForOpen(const int predicted_class)

{

ENUM_ORDER_TYPE signal=WRONG_VALUE;

//--- проверить сигналы

if(predicted_class==PRICE_DOWN)

signal=ORDER_TYPE_SELL; // условие на продажу

else

{

if(predicted_class==PRICE_UP)

signal=ORDER_TYPE_BUY; // условие на покупку

}

//--- открыть позицию, если это возможно согласно сигналу

if(signal!=WRONG_VALUE && TerminalInfoInteger(TERMINAL_TRADE_ALLOWED))

{

double price=SymbolInfoDouble(_Symbol,(signal==ORDER_TYPE_SELL) ? SYMBOL_BID : SYMBOL_ASK);

ExtTrade.PositionOpen(_Symbol,signal,InpLots,price,0,0);

}

}

//+------------------------------------------------------------------+

//| Проверить условия закрытия позиции |

//+------------------------------------------------------------------+

void CheckForClose(const int predicted_class)

{

bool bsignal=false;

//--- позиция уже выбрана ранее

long type=PositionGetInteger(POSITION_TYPE);

//--- проверить сигналы

if(type==POSITION_TYPE_BUY && predicted_class==PRICE_DOWN)

bsignal=true;

if(type==POSITION_TYPE_SELL && predicted_class==PRICE_UP)

bsignal=true;

//--- закрыть позицию, если это возможно

if(bsignal && TerminalInfoInteger(TERMINAL_TRADE_ALLOWED))

{

ExtTrade.PositionClose(_Symbol,3);

//--- открыть противоположную

CheckForOpen(predicted_class);

}

}

//+------------------------------------------------------------------+

```

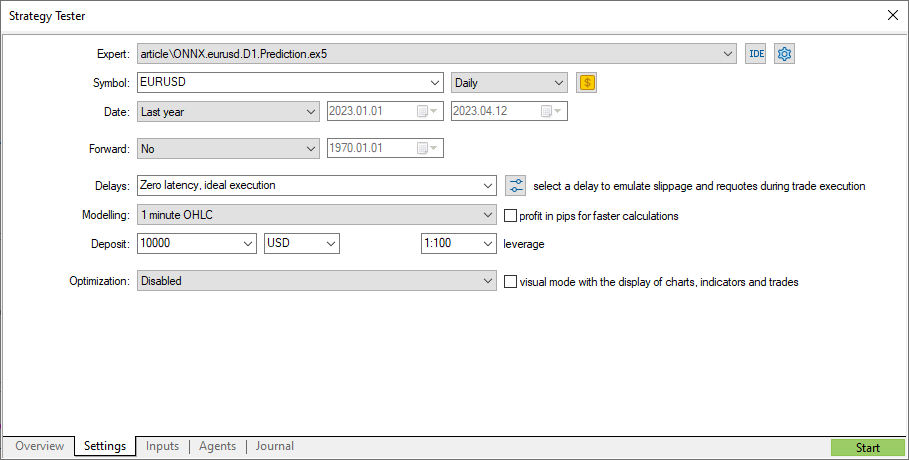

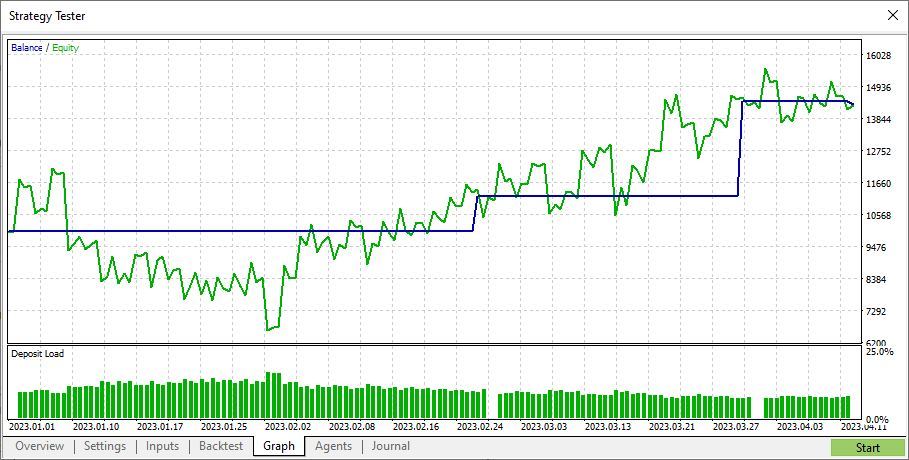

Так как модель обучалась на ценовых данных до 2023 года, запустим тестирование с 1 января 2023 года.

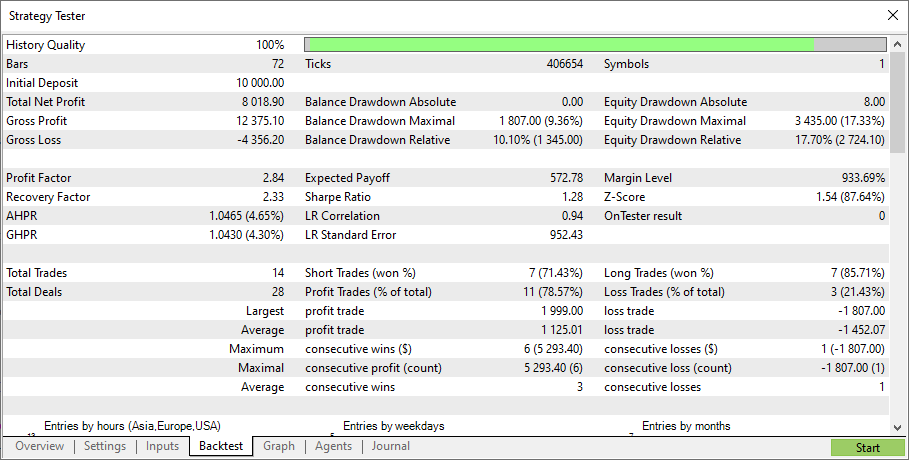

И получим следующий результат:

И получим следующий результат:

Как видим, вполне работоспособная модель.

Как видим, вполне работоспособная модель.

### 5. Класс для второй модели

**Вторая модель называется ****model.eurusd.D1.30.class.onnx.** Классификационная модель, тренированная на EURUSD D1 на сериях из 30 цен Close и двух простых скользящих средних с периодами усреднения 21 и 34.

```cpp

//+------------------------------------------------------------------+

//| ModelEurusdD1_30Class.mqh |

//| Авторские права 2023, MetaQuotes Ltd. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

#include "ModelSymbolPeriod.mqh"

#resource "Python/model.eurusd.D1.30.class.onnx" as uchar model_eurusd_D1_30_class[]

//+------------------------------------------------------------------+

//| Класс-обертка для ONNX-модели |

//+------------------------------------------------------------------+

class CModelEurusdD1_30Class : public CModelSymbolPeriod

{

private:

int m_sample_size;

int m_fast_period;

int m_slow_period;

int m_sma_fast;

int m_sma_slow;

public:

//+------------------------------------------------------------------+

//| Конструктор |

//+------------------------------------------------------------------+

CModelEurusdD1_30Class(void) : CModelSymbolPeriod("EURUSD",PERIOD_D1)

{

m_sample_size=30;

m_fast_period=21;

m_slow_period=34;

m_sma_fast=INVALID_HANDLE;

m_sma_slow=INVALID_HANDLE;

}

//+------------------------------------------------------------------+

//| Инициализация ONNX-модели |

//+------------------------------------------------------------------+

virtual bool Init(const string symbol, const ENUM_TIMEFRAMES period)

{

//--- проверка символа, периода, создание модели

if(!CModelSymbolPeriod::CheckInit(symbol,period,model_eurusd_D1_30_class))

{

Print("model_eurusd_D1_30_class : ошибка инициализации");

return(false);

}

//--- так как не все размеры определены во входном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, второй индекс - размер серии, третий индекс - количество серий (Close, MA fast, MA slow)

const long input_shape[] = {1,m_sample_size,3};

if(!OnnxSetInputShape(m_handle,0,input_shape))

{

Print("model_eurusd_D1_30_class : ошибка установки формы ввода ",GetLastError());

return(false);

}

//--- так как не все размеры определены в выходном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, должен совпадать с размером партии входного тензора

//--- второй индекс - количество классов (вверх, тот же или вниз)

const long output_shape[] = {1,3};

if(!OnnxSetOutputShape(m_handle,0,output_shape))

{

Print("model_eurusd_D1_30_class : ошибка установки формы вывода ",GetLastError());

return(false);

}

//--- индикаторы

m_sma_fast=iMA(m_symbol,m_period,m_fast_period,0,MODE_SMA,PRICE_CLOSE);

m_sma_slow=iMA(m_symbol,m_period,m_slow_period,0,MODE_SMA,PRICE_CLOSE);

if(m_sma_fast==INVALID_HANDLE || m_sma_slow==INVALID_HANDLE)

{

Print("model_eurusd_D1_30_class : не удается создать индикатор");

return(false);

}

//--- успешно

return(true);

}

//+------------------------------------------------------------------+

//| Предсказать класс |

//+------------------------------------------------------------------+

virtual int PredictClass(vector& probabilities)

{

static matrixf input_data(m_sample_size,3); // матрица для подготовленных входных данных

static vectorf output_data(3); // вектор для получения результата

static matrix x_norm(m_sample_size,3); // матрица для нормализации цен

static vector vtemp(m_sample_size);

static double ma_buffer[];

//--- запросить последние бары

if(!vtemp.CopyRates(m_symbol,m_period,COPY_RATES_CLOSE,1,m_sample_size))

return(-1);

//--- получить Mean серии

double m=vtemp.Mean();

//--- получить Std серии

double s=vtemp.Std();

//--- нормализовать

vtemp-=m;

vtemp/=s;

x_norm.Col(vtemp,0);

//--- быстрое среднее

if(CopyBuffer(m_sma_fast,0,1,m_sample_size,ma_buffer)!=m_sample_size)

return(-1);

vtemp.Assign(ma_buffer);

m=vtemp.Mean();

s=vtemp.Std();

vtemp-=m;

vtemp/=s;

x_norm.Col(vtemp,1);

//--- медленное среднее

if(CopyBuffer(m_sma_slow,0,1,m_sample_size,ma_buffer)!=m_sample_size)

return(-1);

vtemp.Assign(ma_buffer);

m=vtemp.Mean();

s=vtemp.Std();

vtemp-=m;

vtemp/=s;

x_norm.Col(vtemp,2);

//--- выполнить вывод

input_data.Assign(x_norm);

if(!OnnxRun(m_handle,ONNX_NO_CONVERSION,input_data,output_data))

return(-1);

//--- оценить предсказание

probabilities.Assign(output_data);

return(int(output_data.ArgMax()));

}

};

//+------------------------------------------------------------------+

```

Как и в предыдущем классе, в методе **Init** вызывается метод базового класса **CheckInit**, где создаётся сессия для **ONNX-**модели и явно выставляются размеры входного и выходного тензоров

В методе **PredictClass** обеспечиваются серии из 30 предыдущих **Close** и рассчитанные скользящие средние. Данные нормируются тем же способом, что и при обучении.

Проверим, как работает эта модель. Для этого изменим всего две строки проверочного эксперта

```cpp

#include "ModelEurusdD1_30Class.mqh"

#include

input double InpLots = 1.0; // Lots amount to open position

CModelEurusdD1_30Class ExtModel;

CTrade ExtTrade;

```

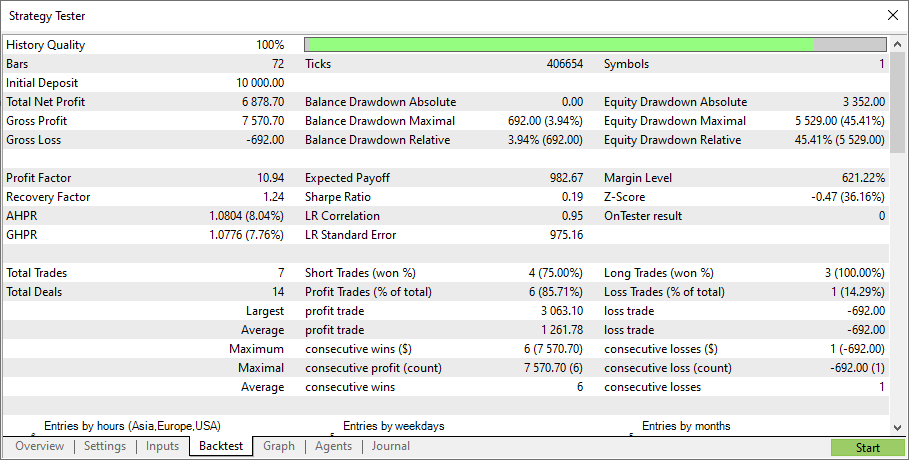

Параметры тестирования те же самые.

Видим, что модель работает.

Видим, что модель работает.

### 6. Класс для третьей модели

Последняя модель называется model.eurusd.D1.63.class.onnx. Классификационная модель, тренированная на EURUSD D1 на сериях из 63 цен Close.

```cpp

//+------------------------------------------------------------------+

//| ModelEurusdD1_63.mqh |

//| Авторские права 2023, MetaQuotes Ltd. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

#include "ModelSymbolPeriod.mqh"

#resource "Python/model.eurusd.D1.63.class.onnx" as uchar model_eurusd_D1_63_class[]

//+------------------------------------------------------------------+

//| Класс-обертка для ONNX-модели |

//+------------------------------------------------------------------+

class CModelEurusdD1_63Class : public CModelSymbolPeriod

{

private:

int m_sample_size;

public:

//+------------------------------------------------------------------+

//| Конструктор |

//+------------------------------------------------------------------+

CModelEurusdD1_63Class(void) : CModelSymbolPeriod("EURUSD",PERIOD_D1)

{

m_sample_size=63;

}

//+------------------------------------------------------------------+

//| Инициализация ONNX-модели |

//+------------------------------------------------------------------+

virtual bool Init(const string symbol, const ENUM_TIMEFRAMES period)

{

//--- проверка символа, периода, создание модели

if(!CModelSymbolPeriod::CheckInit(symbol,period,model_eurusd_D1_63_class))

{

Print("model_eurusd_D1_63_class : ошибка инициализации");

return(false);

}

//--- так как не все размеры определены во входном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, второй индекс - размер серии

const long input_shape[] = {1,m_sample_size};

if(!OnnxSetInputShape(m_handle,0,input_shape))

{

Print("model_eurusd_D1_63_class : ошибка установки формы ввода ",GetLastError());

return(false);

}

//--- так как не все размеры определены в выходном тензоре, их необходимо явно установить

//--- первый индекс - размер партии, должен совпадать с размером партии входного тензора

//--- второй индекс - количество классов (вверх, тот же или вниз)

const long output_shape[] = {1,3};

if(!OnnxSetOutputShape(m_handle,0,output_shape))

{

Print("model_eurusd_D1_63_class : ошибка установки формы вывода ",GetLastError());

return(false);

}

//--- успешно

return(true);

}

//+------------------------------------------------------------------+

//| Предсказать класс |

//+------------------------------------------------------------------+

virtual int PredictClass(vector& probabilities)

{

static vectorf input_data(m_sample_size); // вектор для подготовленных входных данных

static vectorf output_data(3); // вектор для получения результата

//--- запросить последние бары

if(!input_data.CopyRates(m_symbol,m_period,COPY_RATES_CLOSE,1,m_sample_size))

return(-1);

//--- получить Mean серии

float m=input_data.Mean();

//--- получить Std серии

float s=input_data.Std();

//--- нормализовать цены

input_data-=m;

input_data/=s;

//--- выполнить вывод

if(!OnnxRun(m_handle,ONNX_NO_CONVERSION,input_data,output_data))

return(-1);

//--- оценить предсказание

probabilities.Assign(output_data);

return(int(output_data.ArgMax()));

}

};

//+------------------------------------------------------------------+

```

Это — самая простая модель из трёх. Поэтому код метода **PredictClass** получился таким компактным.

Опять изменим две строки в эксперте

```cpp

#include "ModelEurusdD1_63Class.mqh"

#include

input double InpLots = 1.0; // Lots amount to open position

CModelEurusdD1_63Class ExtModel;

CTrade ExtTrade;

```

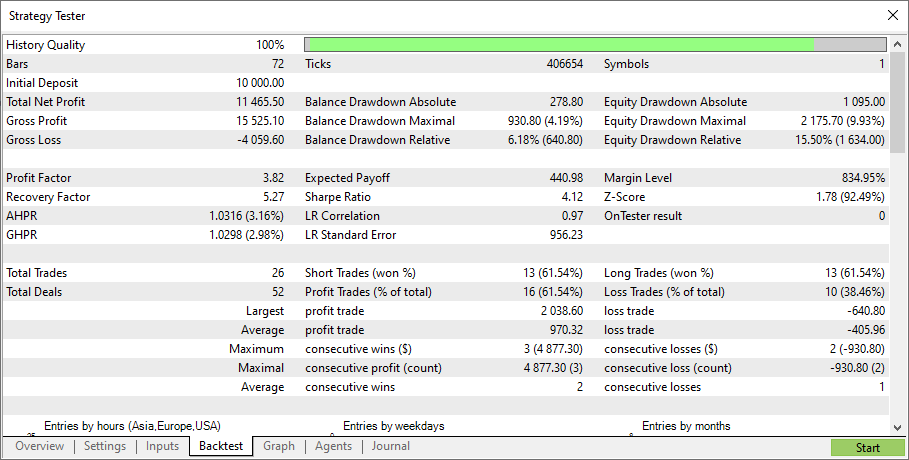

И запустим тестирование с теми же самыми настройками.

Модель работает

Модель работает

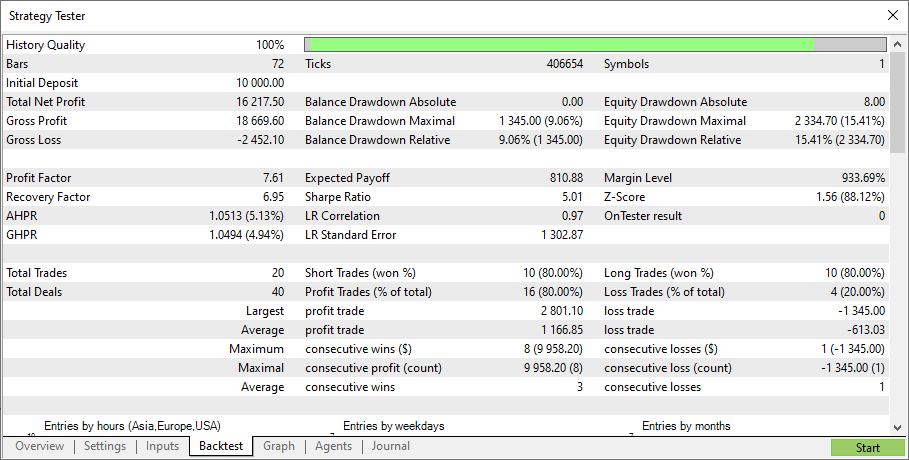

### 7. Собираем все модели в одном эксперте. Жёсткое голосование

Все три модели показали свою работоспособность. Теперь попробуем объединить их усилия. Устроим голосование моделей.

**Предварительные объявления и определения**

```cpp

#include "ModelEurusdD1_10Class.mqh"

#include "ModelEurusdD1_30Class.mqh"

#include "ModelEurusdD1_63Class.mqh"

#include

input double InpLots = 1.0; // Количество лотов для открытия позиции

CModelSymbolPeriod *ExtModels[3];

CTrade ExtTrade;

```

**Функция OnInit**

```cpp

int OnInit()

{

ExtModels[0]=new CModelEurusdD1_10Class;

ExtModels[1]=new CModelEurusdD1_30Class;

ExtModels[2]=new CModelEurusdD1_63Class;

for(long i=0; i=0)

{

returned[pred]++;

soft+=prob;

}

}

//--- получить одно предсказание для всех моделей

int predicted_class=-1;

//--- мягкое или жесткое голосование

if(InpVotes==Soft)

predicted_class=(int)soft.ArgMax();

else

{

//--- подсчитать голоса за предсказания

for(int n=0; n<3; n++)

{

if(returned[n]>=InpVotes)

{

predicted_class=n;

break;

}

}

}

//--- проверить торговлю в соответствии с предсказанием

if(predicted_class>=0)

if(PositionSelect(_Symbol))

CheckForClose(predicted_class);

else

CheckForOpen(predicted_class);

}

```

{% hint style="info" %}

Большинство голосов считается по формуле <общее количество голосов>/2 + 1. Для общего числа голосов 3 большинством являются 2 голоса. **Это - так называемое "жёсткое голосование"**

{% endhint %}

Результат тестирования всё с теми же самыми настройками.

Вспомним работу всех трёх моделей по отдельности, а именно количество прибыльных и убыточных трейдов.

Вспомним работу всех трёх моделей по отдельности, а именно количество прибыльных и убыточных трейдов.

| Модель | количество прибыльных и убыточных трейдов. |

|---|

| Первая модель | 11 : 3 |

| Вторая модель | 6 : 1 |

| Третья модель | 16 : 10 |

Похоже, при помощи жёсткого голосования мы улучшили результат — 16 : 4. Но, конечно же, необходимо смотреть полные отчёты и графики тестирования.

### 8. Мягкое голосование

Мягкое голосование отличается от жёсткого тем, что учитывается не количество голосов, а считается сумма вероятностей всех трёх классов от всех трёх моделей. И уже по самой высокой вероятности выбирается класс.

Для обеспечения мягкого голосования необходимо внести некоторые изменения.

**В базовом классе:**

```cpp

virtual int PredictClass(vector& probabilities)

{

double predicted_price=PredictPrice();

if(predicted_price==DBL_MAX)

return(-1);

int predicted_class=-1;

double last_close=iClose(m_symbol,m_period,1);

//--- классифицировать предсказанное движение цены

double delta=last_close-predicted_price;

if(fabs(delta)<=m_class_delta)

predicted_class=PRICE_SAME;

else

{

if(delta<0)

predicted_class=PRICE_UP;

else

predicted_class=PRICE_DOWN;

}

//--- установить вероятность предсказания как 1.0

probabilities.Fill(0);

if(predicted_class<(int)probabilities.Size())

probabilities[predicted_class]=1;

//--- и вернуть предсказанный класс

return(predicted_class);

}

};

```

**В классах наследниках:**

```cpp

//+------------------------------------------------------------------+

//| Predict class |

//+------------------------------------------------------------------+

virtual int PredictClass(vector& probabilities)

{

...

//--- evaluate prediction

probabilities.Assign(output_data);

return(int(output_data.ArgMax()));

}

```

**В эксперте:**

```cpp

#include "ModelEurusdD1_10Class.mqh"

#include "ModelEurusdD1_30Class.mqh"

#include "ModelEurusdD1_63Class.mqh"

#include

enum EnVotes

{

Two=2, // Два голоса

Three=3, // Три голоса

Soft=4 // Мягкое голосование

};

input double InpLots = 1.0; // Количество лотов для открытия позиции

input EnVotes InpVotes = Two; // Голоса для принятия торгового решения

CModelSymbolPeriod *ExtModels[3];

CTrade ExtTrade;

```

```cpp

void OnTick()

{

for(long i=0; i=0)

{

returned[pred]++;

soft+=prob;

}

}

//--- получить одно предсказание для всех моделей

int predicted_class=-1;

//--- мягкое или жесткое голосование

if(InpVotes==Soft)

predicted_class=(int)soft.ArgMax();

else

{

//--- подсчитать голоса за предсказания

for(int n=0; n<3; n++)

{

if(returned[n]>=InpVotes)

{

predicted_class=n;

break;

}

}

}

//--- проверить торговлю в соответствии с предсказанием

if(predicted_class>=0)

if(PositionSelect(_Symbol))

CheckForClose(predicted_class);

else

CheckForOpen(predicted_class);

}

```

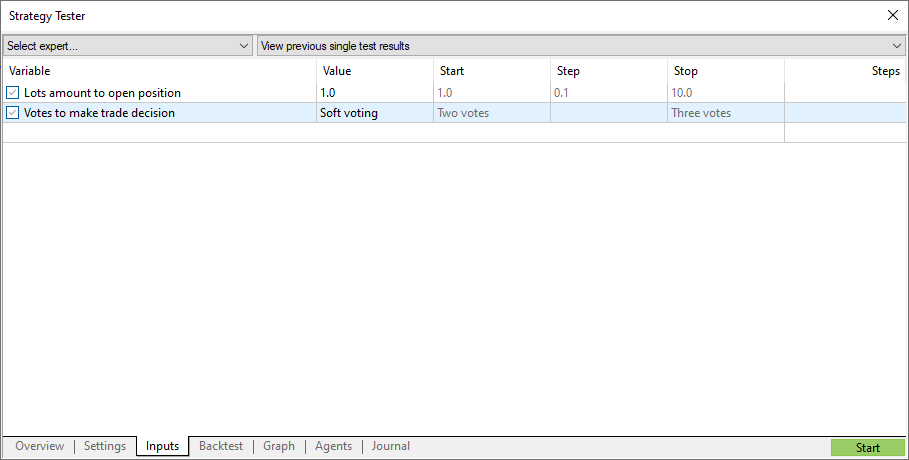

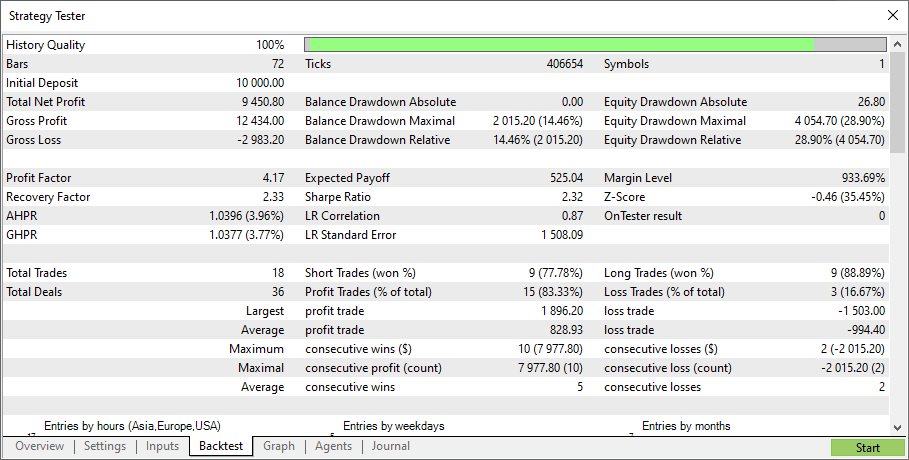

Тестируем всё с теми же настройками. Во входных параметрах выбираем **Soft**.

Получим результат.

Получим результат.

Прибыльных трейдов — 15, Убыточных трейдов — 3. В денежном выражении жёсткое голосование тоже оказалось лучше, чем мягкое.

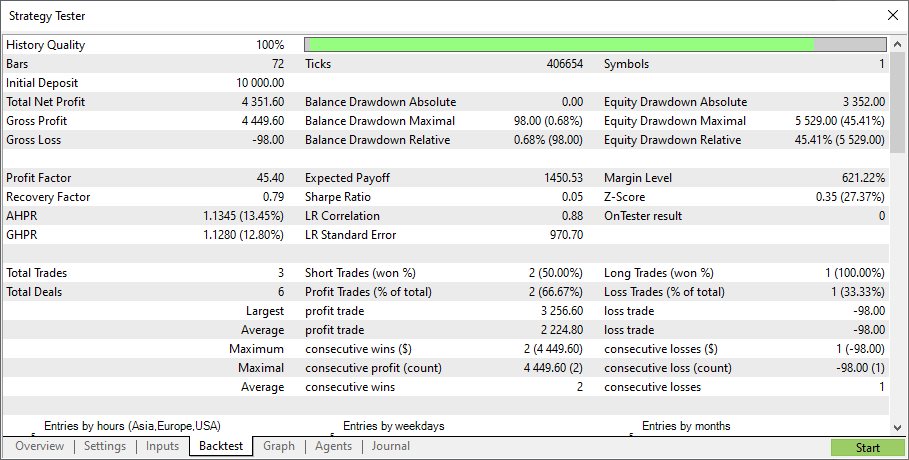

### 9. Единогласное голосоване

Интересно посмотреть на результат единогласного голосования, то есть при количестве голосов 3.

Прибыльных трейдов — 15, Убыточных трейдов — 3. В денежном выражении жёсткое голосование тоже оказалось лучше, чем мягкое.

### 9. Единогласное голосоване

Интересно посмотреть на результат единогласного голосования, то есть при количестве голосов 3.

Очень консервативная торговля. При этом единственная убыточная сделка была закрыта при окончании тестирования (возможно, она и не убыточная на самом деле).

Очень консервативная торговля. При этом единственная убыточная сделка была закрыта при окончании тестирования (возможно, она и не убыточная на самом деле).

Важно: обращаем ваше внимание, что использованные в статье модели представлены только в целях демонстрации работы с ONNX-моделями средствами языка MQL5. Советник не предназначен для торговли на реальных счетах.

### Заключение

Мы показали, как объектно-ориентированное программирование позволяет упростить написание программ. Все сложности моделей (а модели могут быть гораздо более сложными, чем представленные нами в качестве примера) прячутся в своих классах. А остальная "сложность" уместилась в 45 строках функции OnTick.

Важно: обращаем ваше внимание, что использованные в статье модели представлены только в целях демонстрации работы с ONNX-моделями средствами языка MQL5. Советник не предназначен для торговли на реальных счетах.

### Заключение

Мы показали, как объектно-ориентированное программирование позволяет упростить написание программ. Все сложности моделей (а модели могут быть гораздо более сложными, чем представленные нами в качестве примера) прячутся в своих классах. А остальная "сложность" уместилась в 45 строках функции OnTick.

[**Прикрепленные файлы** ](https://www.mql5.com/ru/articles/download/12484/mql5.zip)

---

# Agent Instructions: Querying This Documentation

If you need additional information that is not directly available in this page, you can query the documentation dynamically by asking a question.

Perform an HTTP GET request on the current page URL with the `ask` query parameter:

```

GET https://bemind.gitbook.io/neural/onnx/onnx/oborachivaem-onnx-modeli-v-klassy.md?ask=

```

The question should be specific, self-contained, and written in natural language.

The response will contain a direct answer to the question and relevant excerpts and sources from the documentation.

Use this mechanism when the answer is not explicitly present in the current page, you need clarification or additional context, or you want to retrieve related documentation sections.